תוכן

מה ההבדל בין תוכנית תשלומים להלוואה בעת רכישת סחורה בחנות

אם אתה משתמש בשירות של תשלומי תשלומים בעת רכישת מוצר, עליך בהחלט לברר כיצד הוא שונה מהלוואה. כדאי לברר אם באמת לא תשלם יותר מדי.

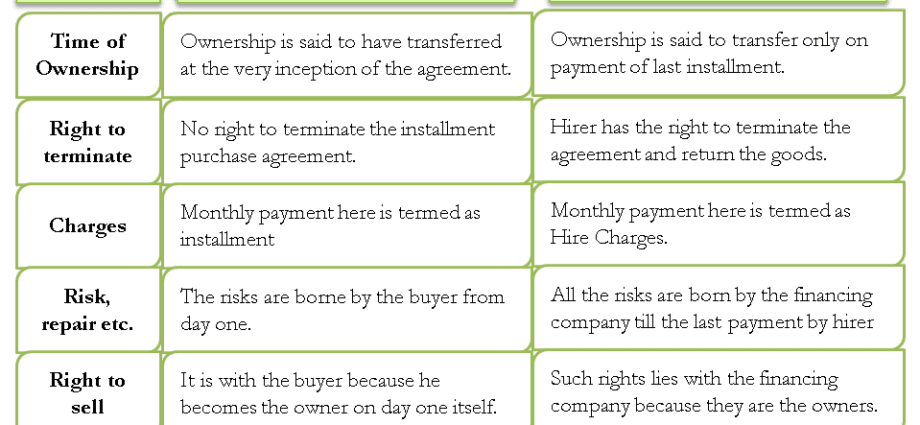

מה ההבדל בין תוכנית תשלומים להלוואה על מוצר שנרכש בחנות

תוכנית התשלומים כוללת רכישת ציוד או פריטים יקרים אחרים עם לוח תשלומים דחוי מבלי לשלם ריבית. אמצעי תשלום זה שונה מהלוואה ללא ריבית.

לפני שתחתום על הסכם, עליך לדעת במה שונה תוכנית תשלומים מהלוואה

ההבדלים העיקריים הם כדלקמן:

- אם אתה רוכש פריט בתשלומים, רק המוכר והקונה מופיעים בהסכם הרכישה. אין צד שלישי. אם אתה צריך לארגן תוכנית תשלומים דרך בנק, אז אנחנו מדברים על הלוואה;

- מידע על רכישה עם לוח תשלומים דחוי אינו מגיע ללשכת האשראי. אם לא תתמודד עם התשלום, אז הבנקים לא יידעו על כך;

- בניגוד להלוואה, אין עמלה או ריבית כאשר דוחים את התשלומים, אך ייתכנו קנסות בגין החזר מאוחר של הסכום.

אין זו עובדה כי על ידי הוצאת תוכנית תשלומים תקבל הטבות כספיות. בדרך כלל, השירות ניתן רק להצעות קידום מכירות בעלות הנחה של עד 40%. אך הצעה כזו מתבטלת אם דוחים את התשלומים. אם אינך מצליח לבצע רכישה במזומן, תיאלץ לשלם את מלוא הסכום.

סיכונים והטבות פוטנציאליים ברכישה בתשלומים

אין מונח "תכנית תשלומים" במסגרת החקיקה. הוא משמש לצרכי פרסום כדי למשוך קונים.

עסקת רכישת תשלומים כפופה לחוק האזרחי. לכן, אם תמצא התחייבויות נוספות בחוזה המכירה החתום, יהיה עליך להגן על האינטרסים שלך בבית המשפט. בעת הגשת בקשה להלוואה באמצעות בנק, כל היחסים הפיננסיים מוסדרים על ידי בנק רוסיה. במקרה זה הסיכונים שלך מצטמצמים.

בעת רכישת דברים בתשלומים, קרא בעיון את התנאים וההגבלות המפורטים בחוזה. זהו מסמך בעל משמעות משפטית

הסכם הרכישה והמכירה חייב להכיל סעיף המתאר את הקשר הפיננסי במקרה של רכישת פריט פגום.

בעת מכירה בתשלומים, המוכר נושא בסיכונים הגדולים ביותר, שכן הקונה אינו רשאי להפקיד כסף בתקופה הנדרשת.

למעשה, תוכנית תשלומים היא אותה הלוואה, רק ללא החזר ריבית. המוכר מסכם עסקה רווחית עם הבנק, כך שהוא יכול לספק לקונה הנחה בגובה הריבית על ההלוואה.