כדי להמחיש את הפונקציות הפיננסיות הפופולריות ביותר של אקסל, נשקול הלוואה עם תשלומים חודשיים, ריבית 6% לשנה, תקופת הלוואה זו היא שנים 6, הערך הנוכחי (Pv) הוא $ 150000 (סכום ההלוואה) והערך העתידי (Fv) יהיו שווים ל $0 (זה הסכום שאנו מקווים לקבל לאחר כל התשלומים). אנחנו משלמים מדי חודש, כך בעמודה ציון חשב את התעריף החודשי 6%/12=0,5%, ובעמודה nper חשב את המספר הכולל של תקופות תשלום 20*12=240.

אם מתבצעים תשלומים על אותה הלוואה 1 פעם בשנה, ואז בעמודה ציון אתה צריך להשתמש בערך 6%, ובעמודה nper - ערך 20.

Plt

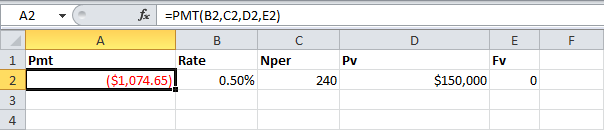

בחר תא A2 והכנס את הפונקציה Plt (PMT).

הסבר: שני הארגומנטים האחרונים של הפונקציה Plt (PMT) הם אופציונליים. מַשְׁמָעוּת Fv ניתן להשמיט עבור הלוואות (מניחים שהערך העתידי של ההלוואה יהיה $0, אבל בדוגמה זו הערך Fv משמש לבהירות). אם הטיעון סוּג לא צוין, נחשב כי התשלומים מתבצעים בתום התקופה.

תוצאה: תשלום חודשי הוא $ 1074.65.

טיפ: כשאתה עובד עם פונקציות פיננסיות באקסל, שאל את עצמך תמיד את השאלה: האם אני משלם (ערך תשלום שלילי) או שמקבלים תשלום (ערך תשלום חיובי)? אנו לווים $150000 (חיובי, אנחנו לווים את הסכום הזה) ואנחנו משלמים תשלומים חודשיים של $1074.65 (שלילי, אנחנו מחזירים את הסכום הזה).

ציון

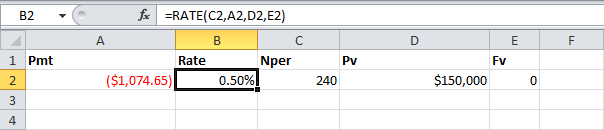

אם הערך הלא ידוע הוא שיעור ההלוואה (Rate), אז ניתן לחשב אותו באמצעות הפונקציה ציון (ציון).

KPER

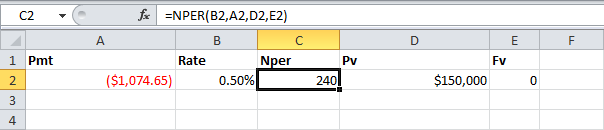

פונקציה KPER (NPER) דומה לקודמים, זה עוזר לחשב את מספר התקופות לתשלומים. אם נבצע תשלומים חודשיים של $ 1074.65 על הלוואה עם טווח של שנים 20 עם ריבית 6% בשנה, אנחנו צריכים 240 חודשים לפרוע את מלוא ההלוואה.

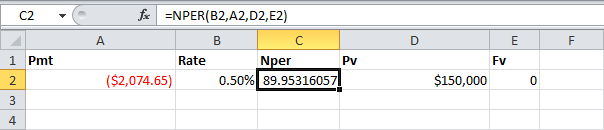

אנחנו יודעים את זה בלי נוסחאות, אבל אנחנו יכולים לשנות את התשלום החודשי ולראות איך זה משפיע על מספר תקופות התשלום.

סיכום: אם נשלם תשלום חודשי של $2074.65, נשלם את ההלוואה תוך פחות מ-90 חודשים.

PS

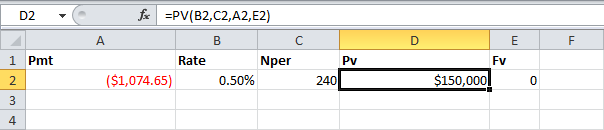

פונקציה PS (PV) מחשב את הערך הנוכחי של הלוואה. אם אנחנו רוצים לשלם חודשי $ 1074.65 לפי נלקח על עצמו שנים 20 הלוואה בתעריף שנתי 6%מה גודל ההלוואה צריכה להיות? אתה כבר יודע את התשובה.

BS

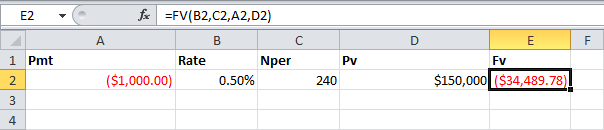

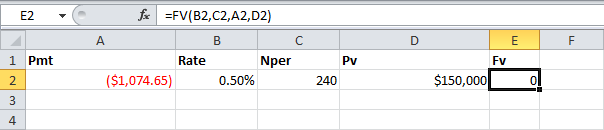

לבסוף, שקול את הפונקציה BS (FV) כדי לחשב ערך עתידי. אם נשלם חודשי $ 1074.65 לפי נלקח על עצמו שנים 20 הלוואה בתעריף שנתי 6%האם ההלוואה תשולם במלואה? כן!

אבל אם נוריד את התשלום החודשי ל $ 1000אז אחרי 20 שנה עדיין נהיה בחובות.